Больше половины российских семей (51%) имеют непогашенные кредиты в банках или микрофинансовых компаниях, показал опрос ВЦИОМ.

Это почти вдвое больше, чем в 2009 году, когда потребительское кредитование охватывало 26% семей.

В селах доля имеющих банковские долги достигает 56%, среди населения небольших населенных пунктов (до 100 тысяч жителей) – 54%.

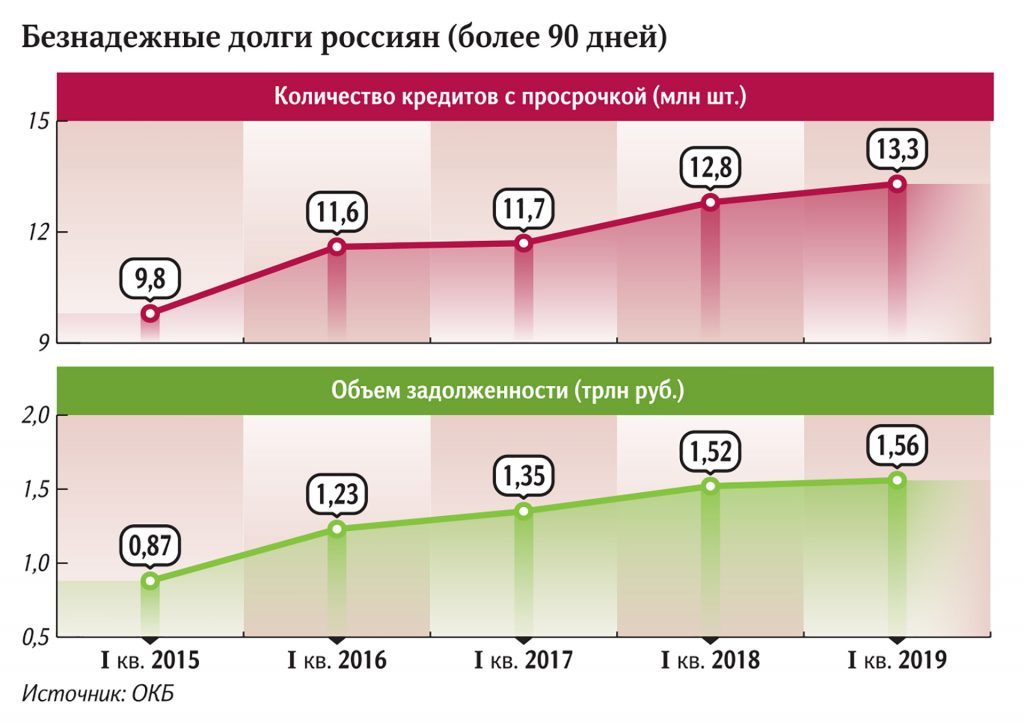

Хотя это ниже, чем в 2017 году (тогда закредитованность достигала 57%), долги в абсолютных цифрах выросли до 5,5 трлн рублей.

В июле глава МЭР Максим Орешкин заявил, что объем невозвратных кредитов достиг 3% ВВП и что около 70% заемщиков испытывают трудности с погашением долгов перед банками и микрофинансовыми организациями.

Половину безнадежных должников составляют люди, финансовая ситуация которых ухудшилась уже после того, как они взяли кредит; вторую половину — те, кто изначально не понимал, какие обязательства они на себя берут, говорит сотрудник Санкт-Петербургской организации по защите прав потребителей Анатолий Гайворонский.

Основную массу безнадежных должников составляют пенсионеры с пенсией 6—8 тысяч рублей, которые брали кредиты, чтобы перекантоваться до выплаты пенсии, не понимая, какие суммы им придется возвращать заимодавцам. Достаточно три месяца не выплачивать по кредиту, чтобы человека затянуло в долговое болото безнадежно, – объясняет он.

МЭР и Минфин все последние месяцы призывают ограничить выдачу потребительских кредитов так называемым кредитным самоубийцам — людям, которые находятся в трудной жизненной ситуации и заведомо не смогут расплатиться с банком.

Но, судя по отмеченной ВЦИОМ тенденции на реальном рынке потребкредитования, проблема состоит не столько в том, что кредиты берет всё больше людей (их число как раз немного снизилось), а в том, что новые кредиты набирают люди, уже имеющие долги.

По данным ВЦИОМ, в ближайшие два-три года 74% россиян не планируют обращаться в кредитные организации. То есть рост долговой нагрузки происходит за счет уже имеющих кредиты заемщиков.

Рост кредитования вопреки падению доходов населения на самом деле имеет определенную логику, говорит замруководителя отдела рейтингов кредитных институтов Михаил Доронкин.

Рост числа и объема кредитования не противоречит тенденции на падение доходов населения, а скорее ее подтверждает. Потому что не исключено, что это не новые кредиты, а рефинансирование старых, поскольку из своих денег заемщики по-прежнему не в состоянии их вернуть, –сказал он СНЕГ.TV.

Механизм засасывания должника в кредитную черную дыру известен: человек берет кредит исходя из своих доходов “здесь и сейчас”, но за время до окончания выплат его доход уменьшается, а выплаты остаются неизменными. В итоге “ножницы” между снижением доходов и неснижаемыми выплатами “разрезают” должника на части.

Некоторое облегчение для заемщиков пришло от ЦБ РФ, который весной снизил ставки по кредитам, и тем сделал долговую нагрузку менее тяжелой.

Из-за того, что кредиты подешевели, “вторичные” заемщики при рефинансировании получают ощутимое облегчение долгового бремени. Да, их доходы не выросли или даже упали, но ставка кредита упала еще сильнее, то есть такие заемщики оказались в лучшем положении, чем когда брали первичный кредит,– говорит эксперт.

Как ожидается, в декабре ЦБ снизит ставку еще раз, до 7,25%.

Это же не Дания, это там на 20 лет ипотека под 0% .